Das Wichtigste in Kürze

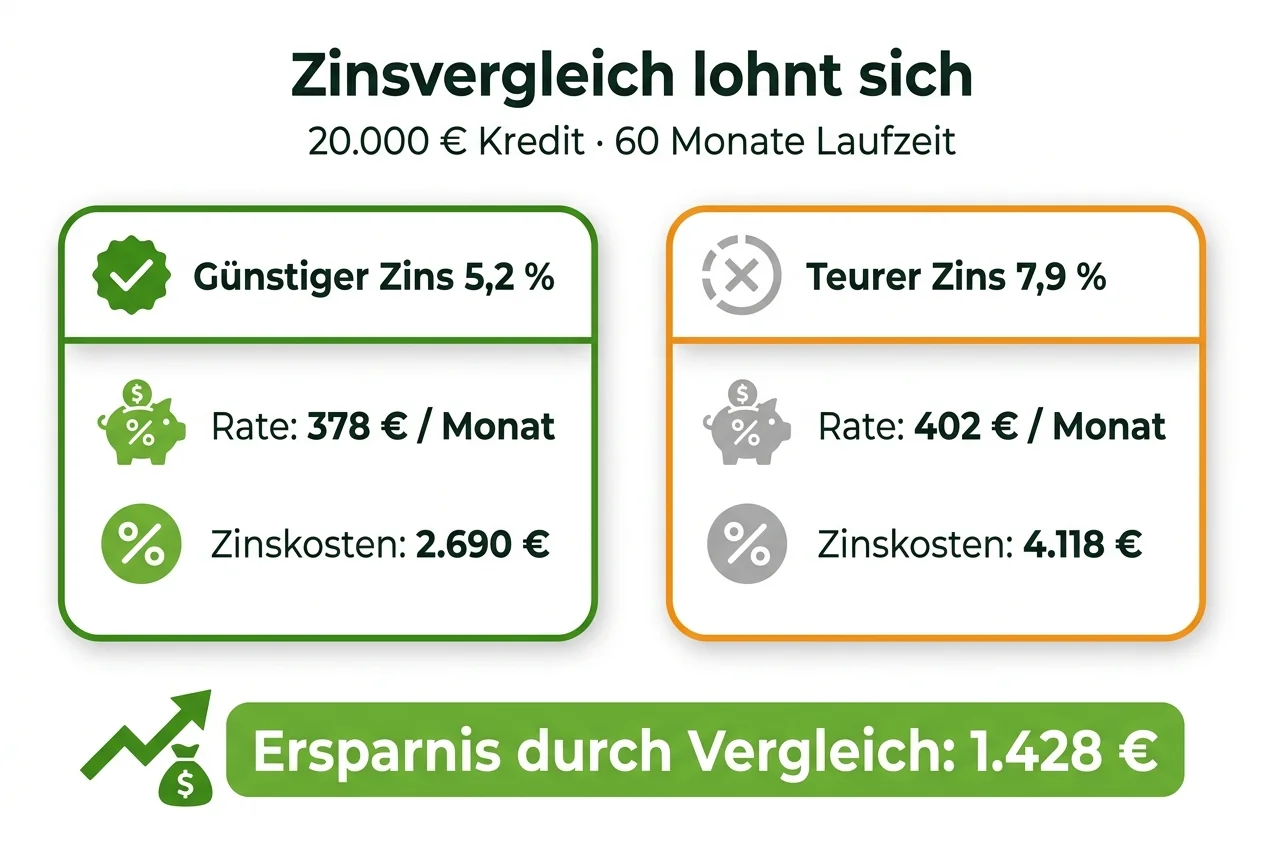

- Ein Kreditvergleich lohnt sich fast immer: Zwischen dem teuersten und dem günstigsten Kreditangebot liegen bei gleicher Kreditsumme oft mehrere hundert Euro Zinskosten.

- Entscheidend ist der effektive Jahreszins – er enthält alle Kosten des Kredits und macht Angebote verschiedener Banken vergleichbar.

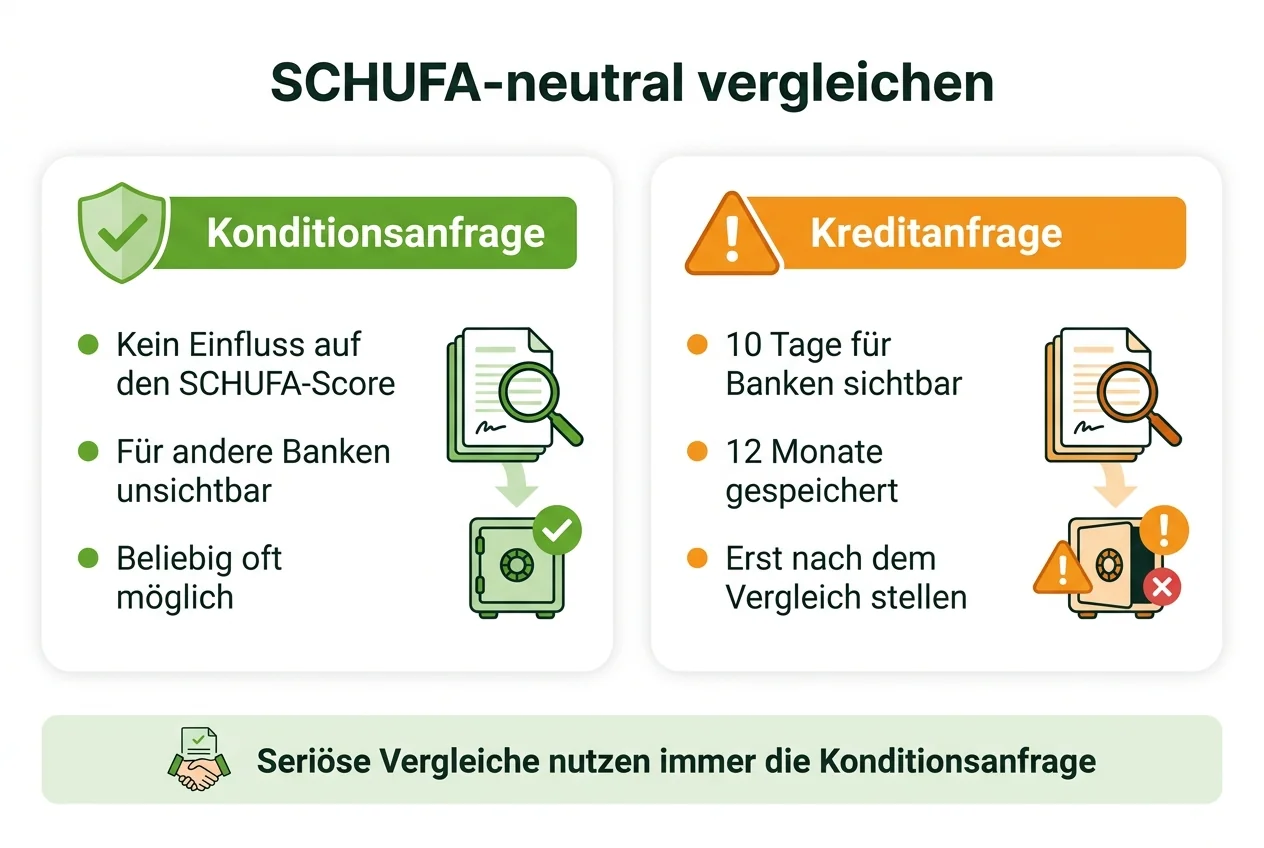

- Eine Kreditanfrage über den Vergleich ist SCHUFA-neutral: Ihr SCHUFA-Score bleibt unverändert, egal wie viele Konditionen Sie anfragen.

- Mit dem Kreditrechner ermitteln Sie vorab Ihre monatliche Rate, kostenlos und ohne Anmeldung.

Wie funktioniert der Kreditvergleich?

Der Kreditvergleich bei Kreditriese ist kostenlos und unabhängig. Statt bei jeder Bank einzeln Konditionen anzufragen, können Sie Ihre Kredite online vergleichen: Sie geben Ihren Wunschkredit nur einmal ein – Kreditbetrag, Laufzeit und den Verwendungszweck, und sehen anschließend, welche Kreditinstitute günstige Zinsen für Ihr Vorhaben bieten, übersichtlich sortiert nach dem effektiven Jahreszins. Als unabhängiges Vergleichsportal stellen wir die Angebote von mehr als 20 Banken und Partnerbanken gegenüber. So endet die Suche nach dem passenden Kredit nicht bei der Hausbank.

So gehen Sie vor, wenn Sie einen Kredit aufnehmen möchten:

- Kreditsumme und Laufzeit festlegen: Berechnen Sie mit dem Kreditrechner, welche monatliche Rate zu Ihrer finanziellen Situation passt. Faustregel: Die Kreditrate sollte auch nach Abzug aller Fixkosten bequem tragbar sein.

- Kreditangebote unverbindlich anfragen: Stellen Sie die Konditionen mehrerer Banken gegenüber – einfach online und SCHUFA-neutral. Kunden erhalten individuelle Kreditangebote, die auf Bonität und finanzielle Situation zugeschnitten sind. Achten Sie neben dem Zinssatz auf kostenlose Sondertilgungen, Ratenpausen und die Möglichkeit der vorzeitigen Rückzahlung.

- Kreditantrag stellen: Den Antrag für Ihren Wunschkredit stellen Sie bequem online. Mit VideoIdent und digitaler Unterschrift erfolgt die Auszahlung oft innerhalb von 24 bis 48 Stunden direkt auf Ihr Konto.

Günstige Kredite erkennen: Zinssatz, Laufzeit, Konditionen

Der wichtigste Maßstab für günstige Kredite ist der effektive Jahreszins. Anders als der Sollzins enthält er sämtliche Kosten des Darlehens und ist gesetzlich vorgeschrieben – nur er macht Kreditangebote wirklich vergleichbar. Ein niedriger Sollzinssatz allein sagt wenig aus, wenn Nebenkosten den Gesamtbetrag in die Höhe treiben.

Daneben entscheiden diese Punkte über die Qualität eines Kredits:

- Laufzeit: Eine lange Kreditlaufzeit senkt die monatliche Rate, erhöht aber die gesamten Zinskosten. Wählen Sie die kürzeste Laufzeit, deren Rate Sie sicher tragen können.

- Sondertilgungen: Kostenlose Sondertilgungen erlauben es, den Kredit schneller zurückzuzahlen, etwa wenn eine Abfindung oder eine Bonuszahlung ansteht.

- Gesamtbetrag: Vergleichen Sie den Gesamtbetrag aus Kreditsumme und Zinsen über die volle Rückzahlung. So sehen Sie schwarz auf weiß, was der Kredit wirklich kostet.

- Bonitätsabhängige Zinsen: Viele Banken staffeln den Zins nach der geprüften Bonität des Kreditnehmers. Der beworbene Top-Zins gilt meist nur bei sehr guter SCHUFA, realistisch ist der Zwei-Drittel-Zins aus dem repräsentativen Beispiel. Wer hier nicht vergleicht, zahlt schnell deutlich mehr Zinsen als nötig.

Zur Orientierung: Die Deutsche Bundesbank veröffentlicht monatlich die durchschnittlichen Zinssätze für Konsumentenkredite. Liegt ein Kreditangebot deutlich darüber, gibt es fast immer eine günstigere Alternative. Günstige Kredite online zu finden ist dabei kein Glücksspiel: Ein Online-Kredit ist wegen der schlanken Prozesse der Direktbanken oft mit besseren Konditionen zu haben als das Filialangebot.

Kreditarten im Überblick: Welchen Wunschkredit möchten Sie aufnehmen?

Jeder Verwendungszweck hat seine passende Kreditform. Bei Kreditriese finden Sie alle wichtigen Kreditarten – verständlich erklärt, mit Konditionen, Voraussetzungen und Tipps:

- Ratenkredit: Der Klassiker zur freien Verwendung – feste Raten, planbare Laufzeit, Kreditsummen von 1.000 bis 120.000 Euro.

- Autokredit: Zweckgebunden und dadurch günstiger. Das Fahrzeug dient der Bank als Sicherheit.

- Umschuldung: Teure Altkredite oder den Dispo ablösen und mit einem günstigeren Darlehen bares Geld sparen.

- Sofortkredit: Mit Sofortzusage und schneller Auszahlung, wenn es eilig ist.

- Kleinkredit und Minikredit: Kleine Beträge unkompliziert online beantragen und schnell zurückzahlen.

- Kredit trotz SCHUFA: Welche Möglichkeiten es bei negativen Einträgen gibt, und woran Sie unseriöse Anbieter erkennen.

- Baufinanzierung und Immobilienkredit: Der Weg zur eigenen Immobilie – von der Zinsbindung bis zur Anschlussfinanzierung.

- Kredit für Selbstständige und Beamtendarlehen: Passende Kredite für besondere Berufsgruppen.

Eine Übersicht aller Kreditarten mit ihren Stärken und Schwächen finden Sie auf unserer Kredit-Themenseite.

SCHUFA und Bonität: Beeinflusst der Kreditvergleich meinen Score?

Nein, und das ist der Punkt, der vielen Kreditnehmern die größte Sorge nimmt. Seriöse Vergleiche arbeiten mit der sogenannten Konditionsanfrage („Anfrage Kreditkonditionen“). Diese wird zwar bei der Auskunftei vermerkt, ist für andere Banken aber unsichtbar und hat keinerlei Einfluss auf Ihren SCHUFA-Score. Sie können also beliebig viele Kreditangebote einholen und in Ruhe vergleichen – Ihre Bonität bleibt unberührt.

Anders verhält es sich beim eigentlichen Kreditantrag: Eine „Anfrage Kredit“ bleibt zwölf Monate gespeichert und ist zehn Tage für andere Banken sichtbar. Deshalb gilt: erst SCHUFA-neutral vergleichen, dann gezielt einen Antrag stellen. Wie Ihr SCHUFA-Score zustande kommt und wie Sie ihn verbessern, erklären wir im Ratgeber Kredit trotz negativer SCHUFA.

Kreditrechner: Wie viel Kredit kann ich mir monatlich leisten?

Bevor Sie einen Kredit beantragen, sollten Sie Ihre Haushaltsrechnung aufstellen: alle monatlichen Einnahmen minus Miete, Nebenkosten, Versicherungen, Lebenshaltung und bestehende Kreditraten. Was übrig bleibt, ist Ihr Spielraum für die Höhe der Kreditraten – planen Sie dabei einen Puffer von 10 bis 15 Prozent für Unvorhergesehenes ein, damit die Rate auch dann zu Ihrer finanziellen Situation passt, wenn einmal eine unerwartete Ausgabe dazwischenkommt.

Genau diese Rechnung stellt auch die Bank an, wenn sie Ihren Kreditantrag prüft. Ein regelmäßiges Einkommen, ein fester Wohnsitz in Deutschland und eine ausreichende Bonität sind die Grundvoraussetzungen für jede Kreditentscheidung. Manche Anbieter nutzen zusätzlich den digitalen Kontoblick: Dabei analysiert die Bank mit Ihrer Zustimmung die Umsätze Ihres Girokontos. Das beschleunigt die Prüfung und kann bei stabilen Finanzen sogar bessere Konditionen bringen.

Kredit beantragen: Vom Kreditantrag bis zur Auszahlung

Haben Sie das beste Angebot gefunden, dauert der Online-Kreditantrag nur wenige Minuten: Sie machen Angaben zu Ihrer Person und Ihrem Einkommen, laden Nachweise wie Gehaltsabrechnungen hoch, legitimieren sich per VideoIdent und unterschreiben den Kreditvertrag digital. Ihre persönlichen Daten werden dabei SSL-verschlüsselt übertragen und ausschließlich für die Kreditprüfung verwendet. Der klassische Weg per Post mit PostIdent funktioniert weiterhin, dauert aber einige Tage länger.

Nach der finalen Kreditentscheidung der Bank erfolgt die Auszahlung Ihres Kredits direkt auf Ihr Konto, bei volldigitalen Anbietern häufig schon am nächsten Werktag. So finden Sie schnell und unkompliziert die Finanzierung für Ihr Vorhaben, ohne einen Fuß in eine Bankfiliale zu setzen. Und wenn Sie unsicher sind: Bei vielen Anbietern steht Ihnen auf Wunsch ein persönlicher Kreditberater zur Seite – telefonisch und kostenlos.

Übrigens: Wer regelmäßig Kredite vergleichen will, etwa vor einer größeren Anschaffung, kann die Konditionen jederzeit neu anfragen – der Vergleich bleibt dauerhaft kostenlos.

Umschuldung: das beste Angebot für bestehende Kredite

Ein Kreditvergleich lohnt sich nicht nur für neue Darlehen. Läuft bei Ihnen noch ein alter Ratenkredit mit hohem Zinssatz oder nutzen Sie dauerhaft den teuren Dispo, kann eine Umschuldung die Zinskosten deutlich senken: Sie nehmen einen neuen, günstigeren Kredit auf und lösen damit die alten Verpflichtungen ab. Mehrere kleine Kredite lassen sich so zu einer einzigen, niedrigeren Kreditrate zusammenfassen. Das spart Geld und schafft Übersicht.